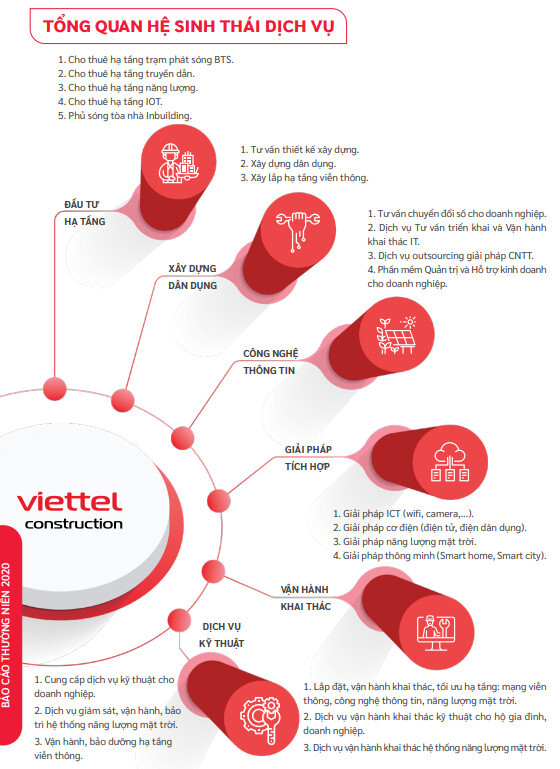

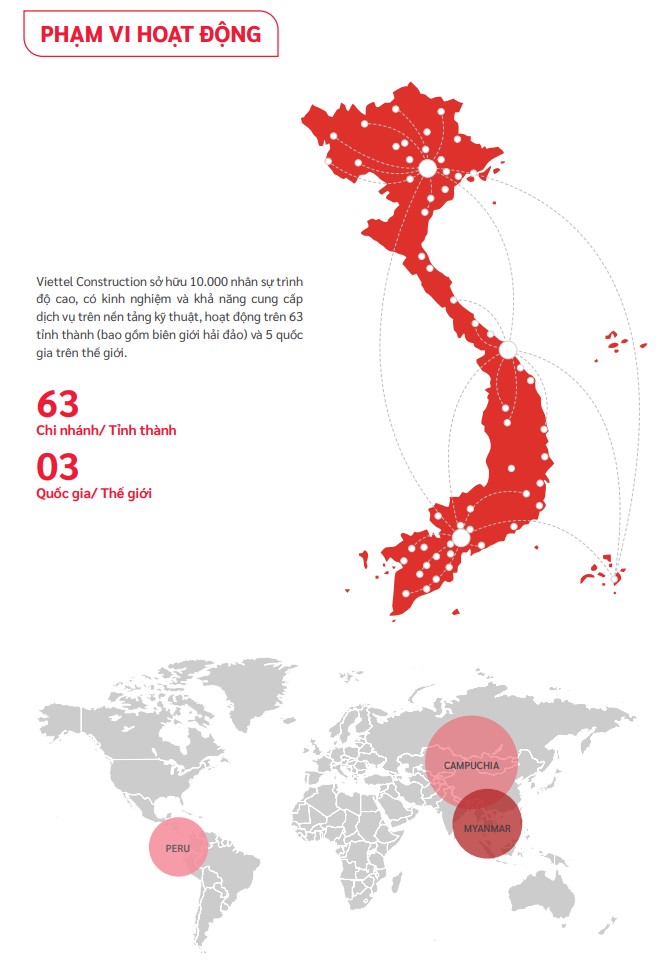

Tổng Công ty CP Công trình Viettel được thành lập ngày 30 tháng 10 năm 1995, là đơn vị hạch toán độc lập, một phần không thể thiếu trong hệ sinh thái Tập đoàn Công nghiệp – Viễn thông Quân đội. Sở hữu nguồn lực llên đến 10.000 người và mạng lưới hoạt động trải dài khắp 63 tỉnh thành trên cả nước và 06 quốc gia, Viettel Construction là đơn vị cung cấp dịch vụ trên nền tảng kỹ thuật hàng đầu Việt Nam thông qua 5 trụ kinh doanh chiến lược chính: Đầu tư hạ tầng; Xây dựng (bao gồm xây dựng hạ tầng viễn thông, xây dựng dân dụng B2B và B2C); Công nghệ thông tin; Giải pháp tích hợp và Vận hành khai thác.

Đến nay sau 26 năm hoạt động, Viettel Construction đã xây dựng được hệ thống hạ tầng mạng lưới Viễn thông trong nước với hơn 50.000 trạm phát sóng, 320.000 km cáp quang (tương đương 8 vòng trái đất), bao phủ 100% lãnh thổ Việt Nam bao gồm vùng biển hải đảo và vùng sâu vùng xa. Đồng thời còn là đơn vị tham gia xây dựng hạ tầng viễn thông tại 10 quốc gia thuộc châu Á, châu Phi và châu Mỹ.

Một số cột mốc chính trong quá trình hình thành và phát triển của Tổng Công ty:

GIAI ĐOẠN 1995 – 2003:

- 30/10/1995: Thành lập Xí nghiệp khảo sát thiết kế và Xí nghiệp Xây lắp Công trình (tiền thân của Tổng Công ty cổ phần Công trình Viettel) trực thuộc Công ty Điện tử Viễn thông Quân đội (tiền thân của Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel)).

- Xí nghiệp đã tham gia thi công móng cột và lắp dựng các cột anten trong nước, quốc tế có chất lượng cao với các công trình tiêu biểu như: cột anten 120 m Đài truyền hình Tuyên Quang, cột anten 140 m Đài truyền hình Trung ương Lào, các cột anten cho Công ty Lào Telecom tại Viêng Chăn (Lào).

- Trong giai đoạn này, doanh thu của Xí nghiệp chiếm 2/3 doanh thu của toàn Công ty Điện tử Viễn thông Quân đội

GIAI ĐOẠN 2004 – 2009

- Năm 2005: Xí nghiệp Xây lắp Công trình đổi tên thành Công ty Công trình Viettel.

- Năm 2006: Quyết định chuyển đổi hình thức hoạt động từ Công ty hạch toán phụ thuộc sang hạch toán độc lập với tên giao dịch mới: Công ty Trách nhiệm hữu hạn Nhà nước Một thành viên Công trình Viettel.

- Tháng 12/2007: Viettel Construction thực hiện triển khai thi công mạng lưới tại Vương quốc Campuchia.

- Trong giai đoạn này, Viettel Construction được Tổng Công ty Viễn thông Quân đội giao thực hiện toàn bộ công trình xây lắp hạ tầng cơ sở mạng viễn thông trong nước và quốc tế của Tổng Công ty Viễn thông Quân độ

GIAI ĐOẠN 2010 – 2016

- Ngày 09/06/2010: Viettel Construction chính thức chuyển đổi mô hình hoạt động thành công ty cổ phần theo Giấy chứng nhận đăng ký doanh nghiệp số 0104753865 do Sở Kế hoạch & Đầu tư TP. Hà Nội cấp với vốn điều lệ là 238 tỷ đồng

- Năm 2011: Viettel Construction tổ chức lực lượng triển khai thi công tại Haiti.

- Năm 2012: Viettel Construction được cấp Giấy phép đầu tư tại thị trường Peru.

- Năm 2014: Viettel Construction thành lập 03 Công ty tại thị trường nước ngoài là Cameroon, Burundi và Tanzania và được cấp Giấy phép đầu tư tại Mozambique.

- Năm 2015: Hoàn thiện thủ tục với Bộ Kế hoạch và đầu tư về cấp phép hoạt động tại 03 thị trường Lào, Myanmar và Cambodia.

GIAI ĐOẠN 2017 – NAY

- Tháng 04/2017: Viettel Construction chính thức mở rộng ngành nghề sang hướng dịch vụ: dịch vụ vận hành khai thác toàn bộ hạ tầng mạng viễn thông của Tập đoàn Viettel trong nước (62 tỉnh/thành phố trên cả nước).

Ngày 31/10/2017: cổ phiếu của Viettel Construction chính thức được đăng ký giao dịch trên thị trường Upcom với tổng giá trị đăng ký giao dịch đạt hơn 471,2 tỷ đồng, đánh dấu một cột mốc phát triển mới của Tổng Công ty hướng đến tiêu chuẩn quản trị và minh bạch cao hơn. - Tháng 07/2018: sau nhiều lần chuyển đổi tên giao dịch, Công trình Viettel chính thức mang tên Tổng Công ty cổ phần Công trình Viettel (Tên giao dịch quốc tế Viettel Construction Joint Stock Corporation)

- Chính thức hoạt động trên 5 lĩnh vực kinh doanh chính: Xây dựng hạ tầng viễn thông và dân dụng; Dịch vụ vận hành khai thác; Dịch vụ cho thuê hạ tầng; Giải pháp tích hợp; Tư vấn dịch vụ hỗ trợ kỹ thuật và công nghệ thông tin.

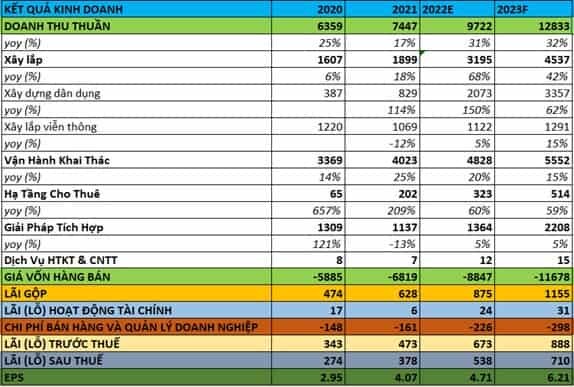

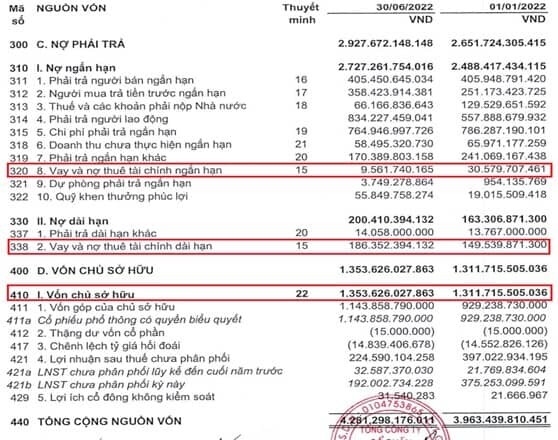

- Năm 2020: Doanh thu đạt mốc 6.381 tỷ đồng (tương đương 106% kế hoạch) và lợi nhuận sau thuế đạt 274 tỷ (tương đương 136% kế hoạch). Vốn chủ sở hữu đạt trên 1.000 tỷ đồng tăng 2,13 lần so với năm 2015.

a. Cơ cấu cổ đông:

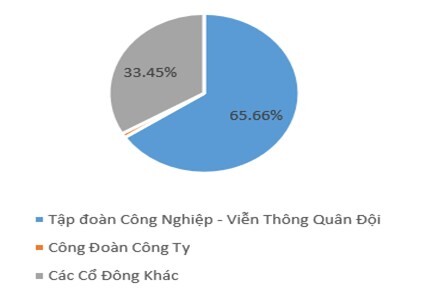

Cổ đông lớn nhất của CTR là Tập Đoàn Công Nghiệp – Viễn Thông Quân Đội Viettel với tỷ lệ nắm giữ là 65,66%. Điều này là lợi thế cho CTR khi được công ty mẹ là Tập Đoàn Viettel hỗ trợ trong việc vận hành khai thác hạ tầng viễn thông của Tập đoàn cũng như tìm kiếm các cơ hội và ký kết các hợp đồng lớn trong lĩnh vực xây lắp.

b. Ban lãnh đạo:

Ban lãnh đạo công ty là những người có kinh nghiệm, gắn bó lâu năm và đã từng giữ những chức vụ cao trong Tập Đoàn Viettel như Ông Nguyễn Thanh Nam (Chủ tịch HĐQT), Ông Phạm Đình Trường (Tổng Giám Đốc) …

a. Mảng vận hành khai thác:

Chúng tôi cho rằng mảng vận hành khai thác của CTR chỉ duy trì đà đi ngang hoặc tăng trưởng nhẹ do nhu cầu đầu tư 5G chưa bùng nổ cùng với hạ tầng viễn thông cũ vẫn đang ổn định, Động lực tăng trưởng có thể đến từ việc CTR tăng khối lượng công việc vận hành tại hai thị trường nước ngoài cho Viettel (Myanma và Campuchia). Đây là hai thị trường mới công ty mới bắt đầu khai thác từ năm 2019 và còn tiềm năng tăng trưởng (năm 2021, CTR mới tiếp nhận vận hành khai thác 13/18 tỉnh thành tại Myanma). Tuy nhiên mức độ tăng trưởng chúng tôi ước tính khoảng 15% – 20%.

b. Mảng xây lắp:

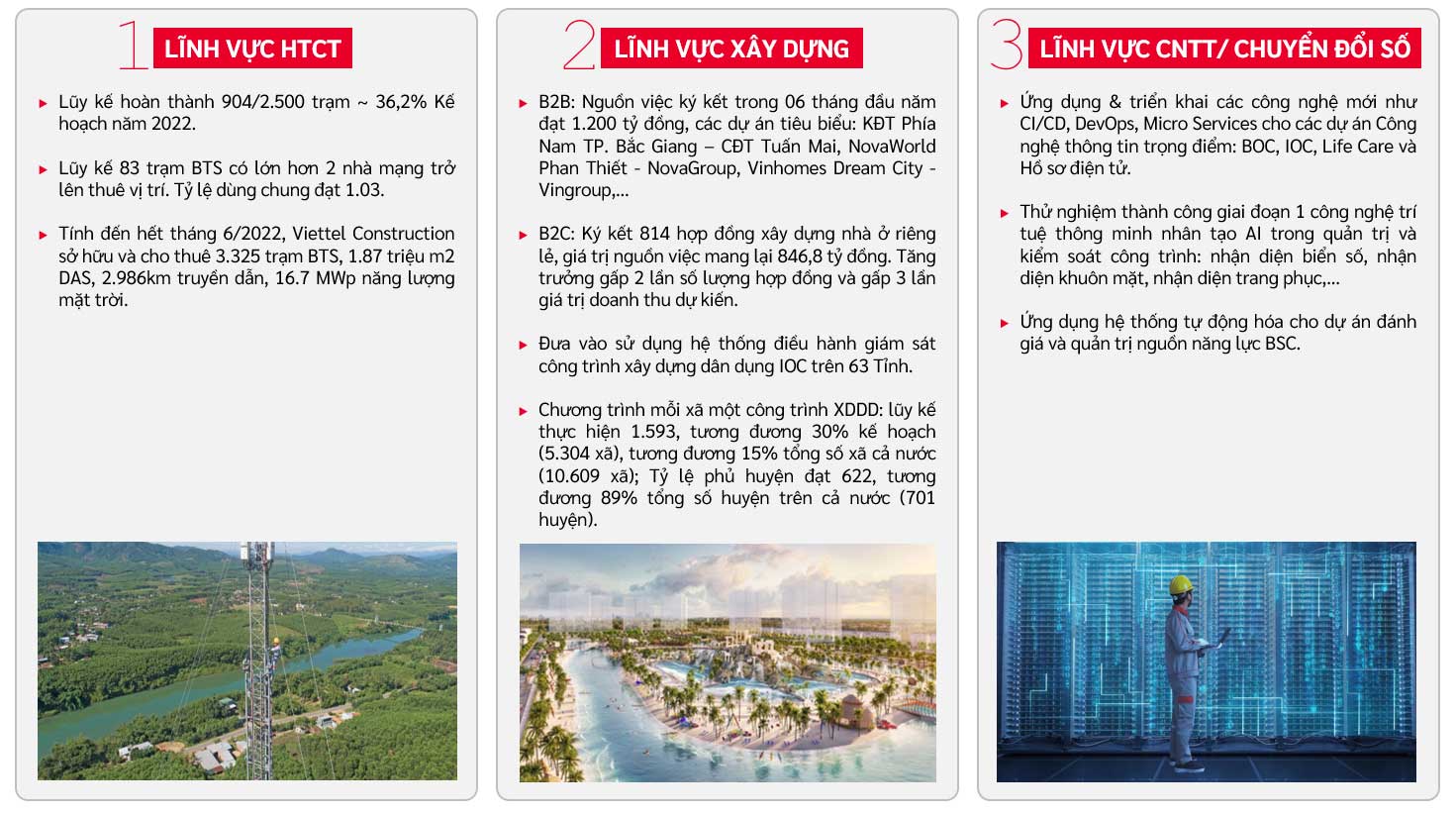

- Xây lắp hạ tầng viễn thông: Trong năm 2022 chúng tôi cho rằng mảng xây lắp hạ tầng viễn thông chưa tăng trưởng do các nhà mạng chưa triển khai mạnh việc thương mại hoá mạng 5G. Tuy nhiên sang năm 2023, các nhà mạng sẽ tiến hành đẩy mạnh phát triển mạng 5G, điển hình là Tập Đoàn Viettel dự định xây dựng 5000 trạm BTS phát sóng 5G.

- Mạng 5G yêu cầu số lượng trạm BTS nhiều hơn do 5G có bước sóng ngắn so với 3G và 4G (20-100m so với 2-15km). CTR ước tính mạng 5G sẽ cần 100,000 – 200,000 trạm, riêng Viettel sẽ cần 5,000 trạm/năm. Không chỉ vậy, việc chính phủ tắt mạng 2G đến năm 2023 cũng cần bổ sung số lượng trạm để đảm bảo chất lượng hạ tầng. Do vậy trong thời gian tới việc xây lắp hạ tầng viễn thông 5G sẽ bùng nổ và mảng xây lắp hạ tầng của CTR sẽ hưởng lợi lớn.

- Xây dựng dân dụng: Chúng tôi cho rằng mảng xây dựng dân dụng phục hồi và hiện tại giá các nguyên vật liệu đầu vào của ngành như thép, xi măng, đá đang có xu hướng giảm giá, vì vậy sẽ ảnh hưởng tích cực đến hoạt động cũng biên lợi nhuận từ mảng này của công ty. Bên cạnh đó, công ty còn có lợi thế tận dụng được các mối quan hệ từ tập đoàn mẹ để tìm kiếm các hợp đồng với các đối tác lớn. Hiện tại Tập đoàn Viettel và Viettel Construction đã ký thỏa thuận hợp tác toàn diện với nhiều Tập đoàn lớn như ACV, Tân Cảng Sài Gòn, NovaLand, GFS, TTC, Minh Linh, MBland, FCN… là điều kiện thuận lợi cho trụ Xây dựng dân dụng của Viettel Construction tăng trưởng mạnh.

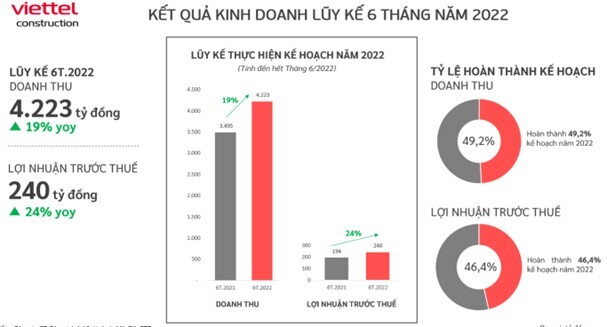

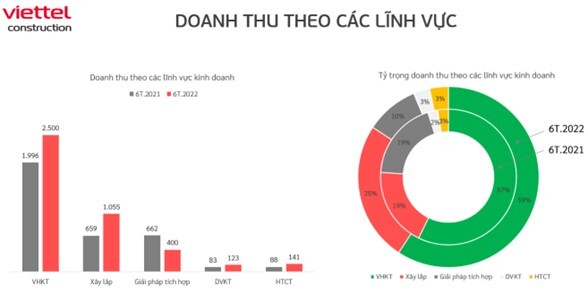

Hiện tại doanh thu mảng xây dựng đã tăng gấp 1,5 lần lên 1.313 tỷ đồng so với cùng kỳ năm 2021, doanh nghiệp đã ký 2.233 tỷ đồng doanh thu từ mảng xây dựng B2B, B2C và vượt kế hoạch đề ra.

c. Mảng Hạ tầng cho thuê (Towerco)

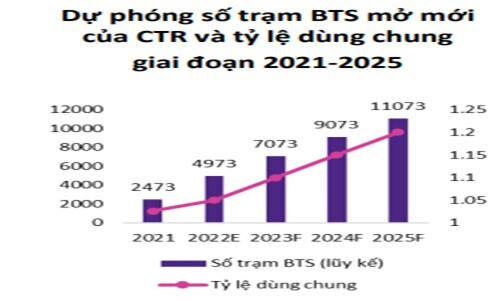

Mảng hạ tầng cho thuê (Đặc biệt là cho thuê trạm BTS) là một hoạt động trọng tâm và chiến lược của công ty từ nay cho đến năm 2025, định hướng của công ty là Towerco số 1 tại Việt Nam. Hiện tại công ty đang đẩy mạnh việc xây dựng trạm cho thuê nhanh khi trong năm 2022 kế hoạch sẽ xây dựng 2500 trạm BTS (gấp đôi số lượng trạm vào cuối năm 2021) và mục tiêu 2025 là hơn 11000 trạm BTS

Đối với mảng hạ tầng cho thuê chúng tôi đặc biệt kỳ vọng sẽ là động lực phát triển cho doanh nghiệp trong những năm tới, lý do:

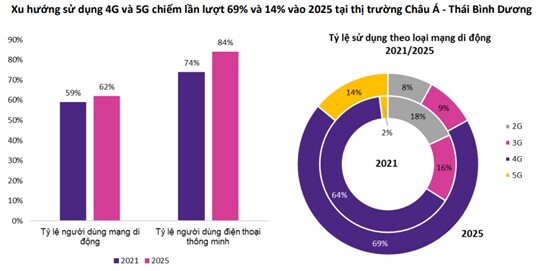

- Xu hướng người sử dụng dịch vụ 4G và 5G tại Việt Nam ngày càng gia tăng

- Mức phí cho thuê Towerco ở Việt Nam hiện tại còn rất thấp, chỉ 300 USD/trạm/tháng. Trong khi ở các nước khác trong ASEAN là Myanma: 900 USD/trạm/tháng, Indonesia: 1.150 USD/trạm/tháng; Malaysia: 1.250 USD/trạm/tháng.

- Tỷ lệ thuê trạm dùng chung (Tenancy ratio) ở Việt Nam đang thấp so với khu vực và thế giới. Hiện tại tenancy ratio của Việt Nam là 1,2 -1,3, trong khi Trung Quốc 1,48; Ấn Độ là 2,1; Myanma là 1,6; Indonesia là 1,8.

- Chính phủ và các nhà mạng khuyến khích việc sử dụng chung/ đi thuê hạ tầng viễn thông thay vì tự đầu tư mạng lưới để tối ưu nguồn lực tài chính.

d. Mảng giải pháp tích hợp

Trong năm 2020, mảng Giải pháp tích hợp được hưởng lợi nhờ bùng nổ nhu cầu xây lắp các dự án điện mặt trời, giúp doanh thu tăng trưởng 129% YoY. Tuy nhiên, sang năm 2021, việc chưa có cơ chế giá FIT mới cho điện mặt trời và điện gió khiến nhu cầu xây lắp mảng năng lượng sụt giảm. Chúng tôi cho rằng trong năm 2022, nhu cầu xây lắp các dự án mảng năng lượng chưa thể tăng mạnh do (i) Chưa có cơ chế giá FIT mới cho điện mặt trời và điện gió: riêng giá cho điện gió đang thiên về phương pháp đấu thầu với EVN (thấp hơn khoảng 10% so với giá FIT cũ) (ii) Việc bùng nổ các dự án điện mặt trời giai đoạn 2019 – 2020 đang gây áp lực lên hệ thống truyền tải điện (trong khi Quy hoạch điện 8 chưa chú trọng đầu tư vào hạ tầng truyền tải) khiến các dự án điện gió khó tăng mạnh như điện mặt trời.