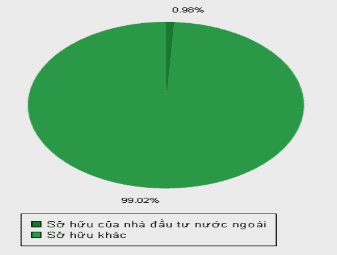

a. Cơ cấu cổ đông:

Cơ cấu cổ đông của công ty khá dàn trải và số lượng cổ đông nước ngoài nắm giữ tương đối thấp.

b. Ban lãnh đạo:

Hiện tại ban lãnh đạo công ty đều là những gương mặt mới gia nhập HUT, quá trình công tác có nhiều môi liên hệ với Công ty Cổ Phần Nhựa Đồng Nai (DNP), đặc biệt là Chủ tịch HĐQT ông Vũ Đình Độ. Hiện tại ông Vũ Đình Độ cũng đang giữ chức vụ Chủ tich HĐQT của DNP. Ông Vũ Đình Độ có gần 3 năm làm kiểm toán viên tại KPMG Việt Nam và 1 năm làm việc tại KPMG Singapore. Giai đoạn 2007 – 2008, ông giữ chức vụ Giám đốc dự án Phòng Công cụ phái sinh, M&A tại CTCP chứng khoán Sài Gòn. Giai đoạn 2009 – 2011, ông làm Giám đốc khối Nghiên cứu, Phân tích, Đầu tư tại CTCP Chứng khoán VNDIRECT. Giai đoạn 2011 – 2012, ông làm Phó Tổng giám đốc CTCP Chứng khoán Maritime Bank.

- 05 BOT, 03 BOO tổng mức đầu tư 13.500 tỷ đồng, doanh thu năm 2021: 669 tỷ đồng, bao gồm: BT 21: Mỹ Lộc – Nam Định, BT 39: Thái Bình, BT Lê Đức Thọ: Hà Nội, BOT Hải Phòng: Hải Phòng, BOT 39: Thái Bình, BOT Đông Hưng: Thái Bình, BOT Mỹ Lộc (BOT 21): Nam Định, BOT Quảng Bình: Quảng Bình

- Giữ vững vị trí dẫn đầu trong lĩnh vực cơ sở hạ tầng giao thông vận tải tư nhân tại Việt Nam.

- Thực tế mảng này chưa thể mang lại lợi nhuận lớn cho Tasco vì áp lực trả gốc lãi ngân hàng và chưa thể tăng giá thu phí trong bối cảnh BOT bị nhiều người dân phản đối tăng giá tại các trạm thu phí.

- Số lượng xe đã được dán thẻ đến 31/12/2021 là 1,3 triệu trên tổng số 4,4 triệu xe cả nước (đạt 31%). Cập nhật tới ngày 28/7/2022 số thẻ đạt 1.9 triệu thẻ.

- Tại các trạm đã vận hành ETC: Tính đến ngày 31/12/2021, tỷ lệ xe vé tháng/quý đã sử dụng hình thức ETC tại các trạm đã tiếp nhận toàn bộ đạt 100%.

- Hệ thống VETC đã đầu tư sẵn sàng đáp ứng quy mô 10 triệu xe và thúc đẩy thay đổi toàn diện về hạ tầng giao thông trên toàn quốc.

- VETC đủ khả năng đáp ứng nhu cầu sử dụng công nghệ thu phí không dừng cho lượng xe của cả nước trong một thời gian dài

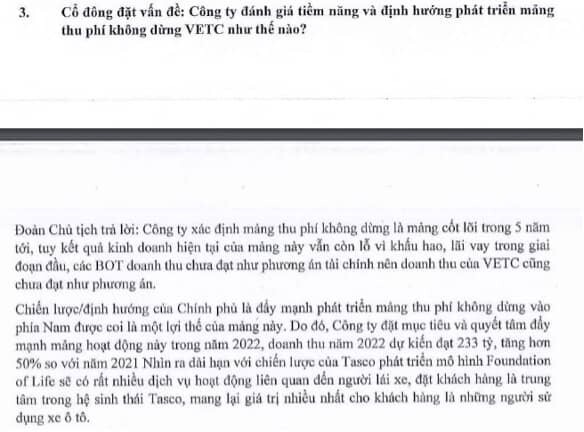

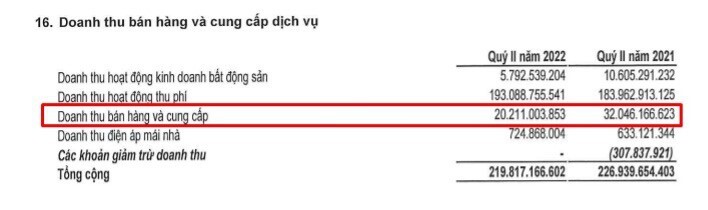

- Mảng thu phí không dừng nằm trong chiến lược phát triển hệ sinh thái hoàn thiện cho xe ô tô của người dùng Việt Nam, doanh thu đạt được không mang tỷ trọng lớn với mức doanh thu dự kiến 2022 vào khoảng 233 tỷ đồng. Kết quả bóc tách doanh thu các mảng trong quý 1 và quý 2 năm 2022 (khá thấp so với kỳ vọng và tần suất media):

- Các dự án BDS đang tiến hành đều đang trong trạng thái: giải phóng mặt bằng và hoàn thiện thủ tục, sẽ không thể sớm có doanh thu từ các dự BDS này

- 03 dự án BDS đã hoàn thành: Khu đô thị Sinh thái Foresa Xuân Phương, Nhà ở CBCNV Báo Nhân Dân và Văn phòng Trung ương Đảng, Chung cư South Building tạo ra doanh thu cho năm 2021: 55 tỷ đồng.

- Hầu như không đóng góp nhiều vào kết quả kinh doanh 2021 cũng như trong tương lai gần

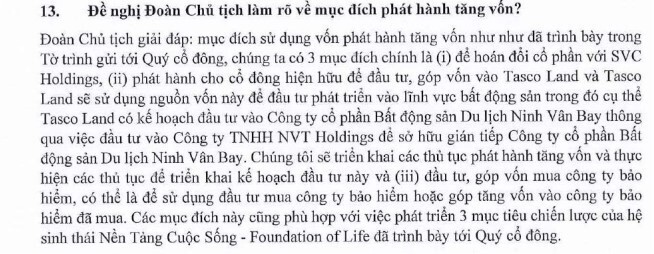

- Công ty đang có kế hoạch phát hành thêm cổ phiếu cho cổ đông hiện hữu để tăng vốn đầu tư vào Tasco Land để đầu tư phát triển lĩnh vực bất động sản tuy nhiên cũng không có dự án, kế hoạch cụ thể sau khi sát nhập với NVT

- Thâu tóm Savico công ty có thị phần bán ô tô lớn nhất Việt Nam

- Mua công ty bảo hiểm phi nhân thọ

- Hoàn thành chuỗi giá trị cho ô tô

- Giá trị cộng hưởng Với hợp lực từ mảnh ghép Savico, Tasco sẽ trở thành Hệ sinh thái hạ tầng giao thông thông minh. – Tasco sẽ thay đổi thị trường xe mới và cũ bằng công nghệ và khác biệt của chuỗi giá trị. Với các lợi thế về cơ sở dữ liệu, nguồn lực tài chính, nhân sự và tệp đối tác đa dạng trong lĩnh vực công nghệ và tài chính, công ty sẽ tái định hình dịch vụ hậu mãi, chăm sóc, quản lý xe, cung cấp trải nghiệm xuyên suốt với các giải pháp tài chính toàn diện. Tasco đặt mục tiêu trở thành Tập đoàn đầu tư, phát triển hạ tầng & dịch vụ giao thông số 1 tại Việt Nam.

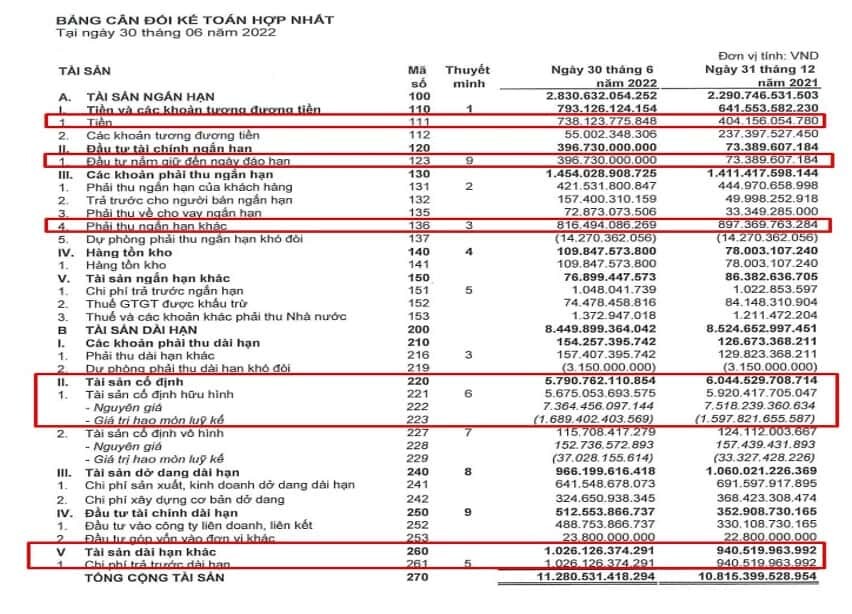

- Tiền và đầu tư tài chính ngắn hạn: nguồn thu tiền mặt từ các trạm thu phí và nguồn tiền nạp tài khoản từ VETC tăng mạnh so với cuối năm do bộ GTVT yêu cầu phổ cập thu phí không dừng trên tất cả cao tốc.

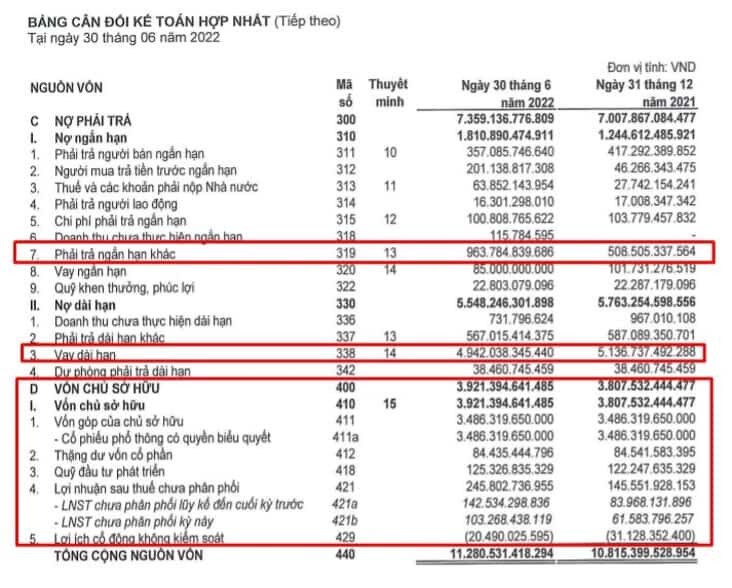

- Phải thu ngắn hạn khác khá lớn: Là tiền thu về từ các hợp đồng đầu tư, thoái vốn tại các mảng không phải thế mạnh như Y tế…

- Tài sản cố định chiếm tỷ trọng cao: giá trị đầu tư của các trạm BOT BOO

- Chi phí trả trước dài hạn: lãi suất tiền vay trả trước hoặc trả trước lãi trái phiếu

Có thể nhận thấy sự thay đổi về nhân sự HĐQT, chiến lược phát triển thể hiện rõ rệt ở 02 BC thường niên năm 2020 và 2021. Từ một công ty với mục tiêu phát triển là “trường tồn” với các dự án BDS và BOT,BOO tới tham vọng thâu tóm và mang lại giá trị cho hệ sinh thái ô tô, một mảng kinh doanh còn rất nhiều dư địa tăng trưởng của Việt Nam cho thấy tiềm năng đột biến của Tasco sau các thương vụ M&A.

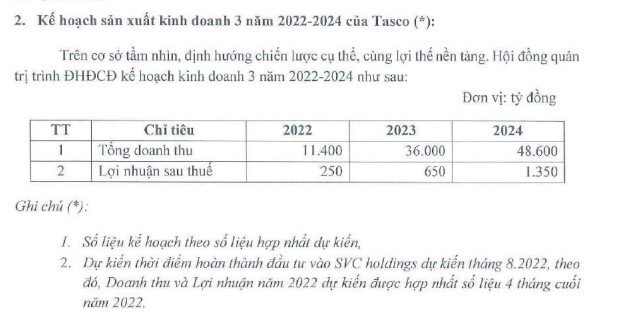

Kế hoạch SXKD với mức tăng doanh thu ~13 lần và lợi nhuận tăng ~5 lần so với năm 2021. Và tiếp tục tăng bằng lần ở các năm 2023, 2024 cho thấy tham vọng của BLĐ mới của HUT.

Phần lớn trong số đó đến từ việc hợp nhất thương vụ M&A với SVC Holdings, mới đây, Tasco vừa thông qua kế hoạch tăng vốn để hoán đổi 100% phần vốn góp tại SVC Holdings – công ty sở hữu 54,1% cổ phần của Savico, 100% cổ phần của CTCP SaFvico Hà Nội, 80% cổ phần CTCP Ô tô Bắc Âu (Volvo Việt Nam)

Theo BCTC hợp nhất SVC 2022H1 ghi nhận doanh thu đạt 9.419 tỷ đồng và LNST đạt 257 tỷ đồng vượt 21% chỉ tiêu kế hoạch ln năm 2022.

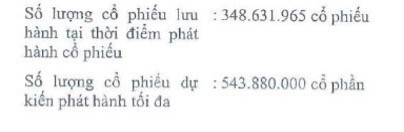

Hiện tại HUT đang dự kiến phát hành 543.880.000 cổ phiếu để hoán đổi sát nhập SVC Holding. Tổng số cổ phiếu HUT sau khi phát hành là 892.511.965 cổ phiếu, với việc giá cổ phiếu là 29.700 đồng thì vốn hoá của công ty sau khi phát hành là 26.507.605.360.500 đồng.

KHUYẾN NGHỊ: Chờ thông tin xác nhận từ các thương vụ phát hành thêm và sát nhập/M&A. Số liệu từ mảng thu phí không dừng thể hiện tỷ trọng rất nhỏ trong kế hoạch kinh doanh của Tasco, trái ngược với tần suất media về mảng ETC tạo ra kỳ vọng không hề nhỏ cho đại bộ phận NĐT.

Nhìn chung, giá trị thị trường hiện tại đã định giá khá cao. Việc xây dựng hệ sinh thái cho thấy tầm hình ban lãnh đạo tốt, tiềm năng tăng trưởng trong tương lai. Tuy nhiên, các đợt phát hành thêm cổ phiếu trong tương lai làm số lượng cổ phiếu lưu hành tăng mạnh, dẫn tới Vốn chủ sở hữu tăng, trong bối cảnh lợi nhuận hợp nhất được kỳ vọng từ thương vụ sát nhập Savico chỉ rơi vào khoảng 300 tỷ đồng -> EPS/ROA/ROE khó tăng đột biến trong thời gian gần